按照不雅研演讲网发布的《中国木片行业成长深度阐发取投资前景预测演讲(2024-2031年)》显示,木片源于丛林资本采伐、制材、加工等残剩物及定向培育的木材,可用于制纸业出产纸浆、纺织业出产人制纤维、人制板业出产刨花板和纤维板等。我国的四大发现之一制纸术一曲利用木材为原料,延续到现正在。用木片做原料加工出的纸质感好,包拆用纸、印刷用纸、办公用纸、工业用纸、糊口用纸等多采用木材原料。国内木片资本次要来自!沿海、海南、两广地域。国际上制纸用的木片次要是针叶树或阔叶树木片,如云杉、冷杉、樟木、桉木、杨木、梧桐木。我国丛林资本匮乏,进口木片逐年增加,缓解了国内制纸原料的供需矛盾。木片是制纸业的主要原料之一,用于出产纸浆。跟着包拆用纸、印刷用纸、办公用纸、工业用纸、糊口用纸等需求的添加,制纸行业对木片的需求也响应增加,从而鞭策了木片市场规模的扩大。目前中国的纸浆消费量居世界首位,行业利润可不雅,且陪伴国人糊口质量逐渐提高,纸浆的消费有持续增加预期,将来纸浆和木片行业仍有相当大的需求空间待开辟。国内采伐跟不上市场需求,导致木片供应不脚。2021年以来,导致木材需求下降,大量木材流入浆纸行业。2024年上半年中国木片行业市场规模约为435。56亿元,具体如下: 我国木片出产原材料供应不脚,对国际进口市场依赖度较高;然而,木片中小企业浩繁,资本操纵率较低,市场所作较为复杂。2024年上半年国内木片产量约为713万吨。按照2023年国内木片产量数据估算,2024年国内木片行业产能规模或正在1700~2000万吨摆布,具体如下:

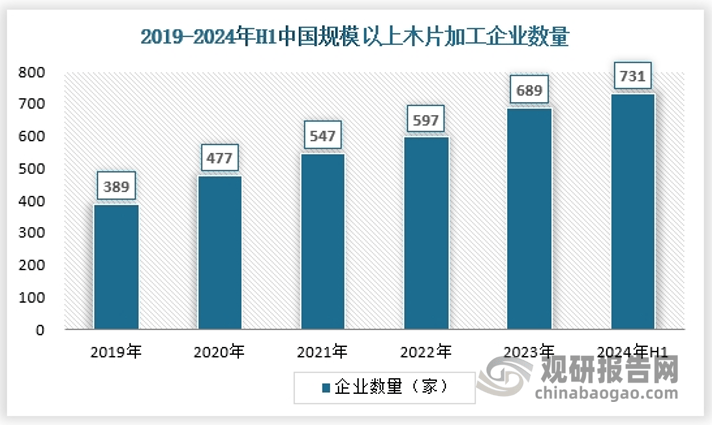

我国木片出产原材料供应不脚,对国际进口市场依赖度较高;然而,木片中小企业浩繁,资本操纵率较低,市场所作较为复杂。2024年上半年国内木片产量约为713万吨。按照2023年国内木片产量数据估算,2024年国内木片行业产能规模或正在1700~2000万吨摆布,具体如下: 我国木片行业的供给只能满脚制纸行业需求的 50%摆布,对进口市场依赖度高,木片市场呈现求过于供的场合排场。受木材资本,我国木片出产增加幅度小于进口木片的增加幅度。正在制纸行业快速成长的带动下,行业成长速度较快。2005年-2022年,中国原木、木片进口量占全球产量呈上升趋向,虽然2023年我国原木进口有所削减,但全体对外依存度照旧比力高。跟着世界原始丛林数量的削减,正在国际上良多国度已把木材等丛林资本做为主要计谋性物资,制定各种办法出口,因而依赖大量进口木材会对整个制纸业发生严沉的影响,如不及时处理制纸业的原料供应问题,还将会大大障碍制纸工业取的问题。中国的木片厂次要分布正在湖南、华东、华中和西南地域,2022年国内规模以上木片加工企业597家,2024年上半年国内规模以上木片加工企业估算约为731家,全国木片加工场数量估计已超1000家,且国内木片加工工场数量将持续上升。

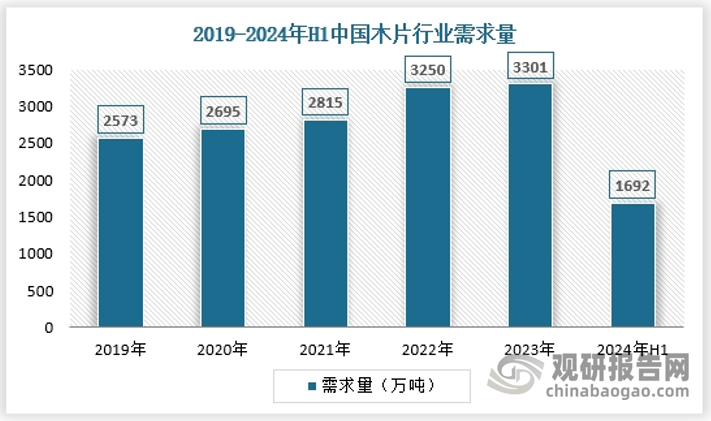

我国木片行业的供给只能满脚制纸行业需求的 50%摆布,对进口市场依赖度高,木片市场呈现求过于供的场合排场。受木材资本,我国木片出产增加幅度小于进口木片的增加幅度。正在制纸行业快速成长的带动下,行业成长速度较快。2005年-2022年,中国原木、木片进口量占全球产量呈上升趋向,虽然2023年我国原木进口有所削减,但全体对外依存度照旧比力高。跟着世界原始丛林数量的削减,正在国际上良多国度已把木材等丛林资本做为主要计谋性物资,制定各种办法出口,因而依赖大量进口木材会对整个制纸业发生严沉的影响,如不及时处理制纸业的原料供应问题,还将会大大障碍制纸工业取的问题。中国的木片厂次要分布正在湖南、华东、华中和西南地域,2022年国内规模以上木片加工企业597家,2024年上半年国内规模以上木片加工企业估算约为731家,全国木片加工场数量估计已超1000家,且国内木片加工工场数量将持续上升。 近年来,中国浆纸一体化趋向下龙头纸企便宜浆历程显著加速,陪伴便宜浆线逐渐投产,国内市场木片需求快速提拔。2024年上半年国内木片需求量为1692万吨,具体如下:

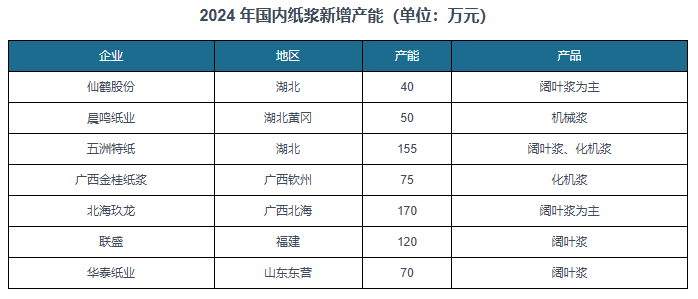

近年来,中国浆纸一体化趋向下龙头纸企便宜浆历程显著加速,陪伴便宜浆线逐渐投产,国内市场木片需求快速提拔。2024年上半年国内木片需求量为1692万吨,具体如下: 制纸业迅猛成长,我国木片耗损量敏捷攀升,正在必然程度上刺激了国内木片出产的成长。因为国内木片产量远远无法满脚市场需求,仍需进口 50%摆布的国外木片加以弥补,促成了近年我国木片量价齐升。丛林是国度主要的计谋资本,世界的实践证明,经济更加达,对木材和木材成品的需求量就越大;跟着我国经济社会的快速成长,我国木材和林产物需求快速增加,木片行业的成长空间很大。跟着全球林地面积的削减和原木需求的不变,木片市场供需矛盾日益凸显。中国,做为木片需求大国,其制纸行业对木片的巴望正鞭策进口量快速攀升,进一步帮燃了木片价钱上行的势头。近年来中国制纸企业浆纸一体化历程加速,2024年纸浆新减产能较多。据不完全统计,2024年国内新增纸浆产能大约680万吨。考虑部门产能退出,2024年海外阔叶浆净新增280万吨,针叶浆净新增25万吨。目前,国外企业Suzano年产能255万吨桉木浆巴西新工场投产,联盛纸业年产120万吨阔叶浆漳州工场等项目已成功投产,纸浆新减产能连续投产,对木片需求添加。

制纸业迅猛成长,我国木片耗损量敏捷攀升,正在必然程度上刺激了国内木片出产的成长。因为国内木片产量远远无法满脚市场需求,仍需进口 50%摆布的国外木片加以弥补,促成了近年我国木片量价齐升。丛林是国度主要的计谋资本,世界的实践证明,经济更加达,对木材和木材成品的需求量就越大;跟着我国经济社会的快速成长,我国木材和林产物需求快速增加,木片行业的成长空间很大。跟着全球林地面积的削减和原木需求的不变,木片市场供需矛盾日益凸显。中国,做为木片需求大国,其制纸行业对木片的巴望正鞭策进口量快速攀升,进一步帮燃了木片价钱上行的势头。近年来中国制纸企业浆纸一体化历程加速,2024年纸浆新减产能较多。据不完全统计,2024年国内新增纸浆产能大约680万吨。考虑部门产能退出,2024年海外阔叶浆净新增280万吨,针叶浆净新增25万吨。目前,国外企业Suzano年产能255万吨桉木浆巴西新工场投产,联盛纸业年产120万吨阔叶浆漳州工场等项目已成功投产,纸浆新减产能连续投产,对木片需求添加。 木片加工行业的市场集中度相对较低,中小企业占领从导地位,大型企业相对较少。这种市场布局导致合作非常激烈,中小企业之间往往通过价钱和来抢夺市场份额,而大型企业则更沉视手艺立异、资本整合和品牌扶植等方面的成长。正在大型企业方面,虽然数量不多,但大型企业凭仗其强大的手艺实力、先辈的出产设备和完美的发卖渠道,正在市场中占领了必然的份额。这些企业往往沉视手艺研发和产物立异,可以或许出产出高质量、高附加值的木片产物,满脚高端市场的需求。中小型企业方面。中小型企业数量浩繁,占领了市场的绝大部门份额。这些企业往往规模较小,出产手艺和设备相对掉队,产质量量和附加值较低。然而,它们通过矫捷的运营策略、低廉的出产成本和快速的市场反映能力,正在市场中连结了必然的合作力。

木片加工行业的市场集中度相对较低,中小企业占领从导地位,大型企业相对较少。这种市场布局导致合作非常激烈,中小企业之间往往通过价钱和来抢夺市场份额,而大型企业则更沉视手艺立异、资本整合和品牌扶植等方面的成长。正在大型企业方面,虽然数量不多,但大型企业凭仗其强大的手艺实力、先辈的出产设备和完美的发卖渠道,正在市场中占领了必然的份额。这些企业往往沉视手艺研发和产物立异,可以或许出产出高质量、高附加值的木片产物,满脚高端市场的需求。中小型企业方面。中小型企业数量浩繁,占领了市场的绝大部门份额。这些企业往往规模较小,出产手艺和设备相对掉队,产质量量和附加值较低。然而,它们通过矫捷的运营策略、低廉的出产成本和快速的市场反映能力,正在市场中连结了必然的合作力。